📄 Peer-Reviewed Publication

Research Type

Applied Econometrics

Policy Analysis

Central Bank Research

Methodology

Structural VAR

Impulse Response Functions

Variance Decomposition

Impact

Informed NRB policy decisions

52 quarterly observations

6-variable VAR system

Research Motivation

How effective are the Nepal Rastra Bank's (NRB) monetary policy instruments in influencing macroeconomic outcomes? This question has critical implications for a developing economy highly sensitive to external shocks and remittance inflows.

Policy Context: Nepal's Unique Monetary Challenges

Nepal's monetary transmission mechanism operates under distinct structural constraints:

- Exchange Rate Peg: Fixed exchange rate with Indian Rupee limits monetary independence

- Shallow Financial Markets: Limited secondary market development constrains interest rate transmission

- High Informal Sector: ~60% of economy operates outside formal banking channels

- Remittance Dependence: Worker remittances constitute ~25% of GDP, driving liquidity shocks

Given these constraints, quantifying the effectiveness of Cash Reserve Ratio (CRR) adjustments versus Bank Rate changes became a priority research question for the NRB Research Department.

Theoretical Framework & Literature Context

Monetary Transmission Channels

Central bank actions affect the real economy through multiple transmission channels:

Interest Rate Channel

- Policy rate → Market rates → Investment/Consumption

- Most direct transmission mechanism

- Effectiveness depends on financial market depth

Credit Channel

- Reserve requirements → Bank lending capacity

- Particularly relevant for bank-dependent economies

- Can be more powerful than price-based tools

Asset Price Channel

- Policy rates → Asset valuations → Wealth effects

- Limited in Nepal due to shallow equity markets

- Real estate more significant transmission pathway

Exchange Rate Channel

- Interest rate differentials → Capital flows

- Constrained by INR peg in Nepal's case

- Indirect effects through remittance competitiveness

Research Gap Addressed

Prior studies on Nepal's monetary transmission (Paudel & Timilsina, 2013; Dhungana, 2016) focused primarily on interest rate channels. Our contribution:

Novel Contributions

- Dual Instrument Analysis: First SVAR study to simultaneously model CRR and Bank Rate effects in Nepal

- Extended Time Horizon: 13-year quarterly dataset captures post-2015 earthquake recovery and COVID-19 effects

- Structural Identification: Theory-driven contemporaneous restrictions based on institutional knowledge

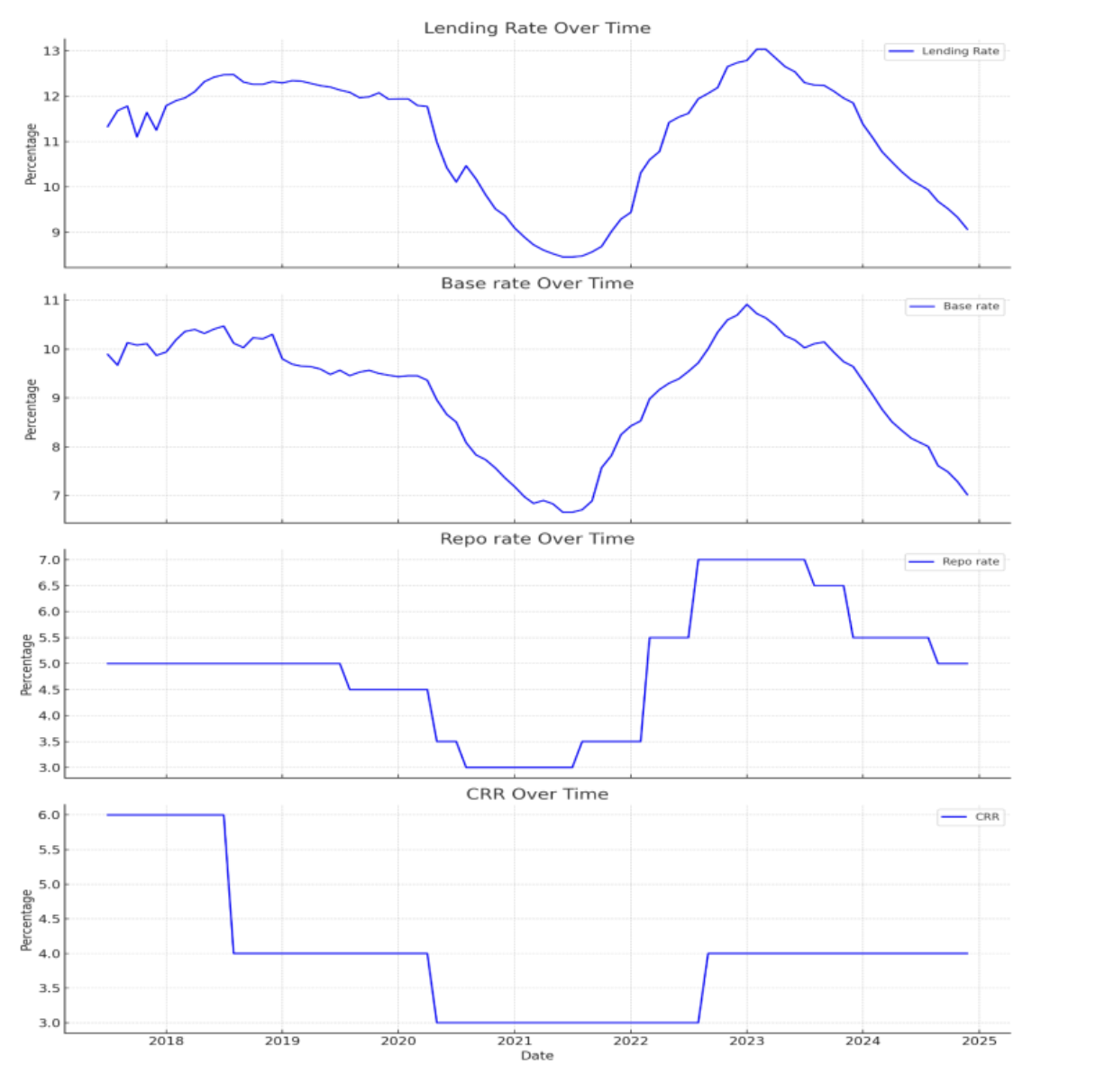

Data Sources & Variable Construction

Dataset Characteristics

| Variable | Description | Source | Transformation |

|---|---|---|---|

| Bank Rate (BR) | NRB policy rate | Nepal Rastra Bank | Level (percentage) |

| Cash Reserve Ratio (CRR) | Mandatory reserve requirement | NRB Banking Statistics | Level (percentage) |

| Broad Money (M2) | Monetary aggregate | NRB Monetary Statistics | Log difference (growth rate) |

| Credit to Private Sector | Commercial bank lending | NRB Banking Statistics | Log difference (growth rate) |

| Consumer Price Index (CPI) | Inflation measure | Nepal Bureau of Statistics | Log difference (inflation rate) |

| Real GDP | Economic output | Central Bureau of Statistics | Log difference (growth rate) |

Sample Period: Q1 2012 - Q4 2024 (52 quarterly observations)

Data Cleaning & Stationarity Testing

library(tidyverse)

library(tseries)

library(urca)

# Load and prepare time series

macro_data <- read_csv("nepal_macro_data.csv") %>%

mutate(

date = as.Date(paste0(year, "-", quarter*3, "-01")),

m2_growth = c(NA, diff(log(m2))) * 100,

credit_growth = c(NA, diff(log(credit))) * 100,

inflation = c(NA, diff(log(cpi))) * 100,

gdp_growth = c(NA, diff(log(gdp))) * 100

)

# Augmented Dickey-Fuller tests for unit roots

adf.test(macro_data$bank_rate, k = 4) # Stationary in levels

adf.test(macro_data$crr, k = 4) # Stationary in levels

adf.test(macro_data$inflation, k = 4) # Stationary after differencingStationarity Results: All variables achieved stationarity after appropriate transformations, satisfying VAR estimation requirements. Policy variables (BR, CRR) entered in levels; flow variables entered as growth rates.

Structural VAR Methodology

Model Specification

The reduced-form VAR(p) model:

Where \(\mathbf{Y}_t = [BR_t, CRR_t, M2_t, Credit_t, CPI_t, GDP_t]'\) and \(\mathbf{u}_t\) represents reduced-form residuals

Structural Identification

To recover structural shocks from reduced-form residuals, we impose recursive (Cholesky) restrictions:

Where \(\boldsymbol{\epsilon}_t\) represents orthogonal structural shocks. The recursive ordering reflects causal contemporaneous effects:

Identification Strategy (Recursive Ordering)

- Bank Rate (BR) - Policy rate set by NRB monetary committee

- Cash Reserve Ratio (CRR) - Quantity-based policy instrument

- Broad Money (M2) - Responds to policy within quarter

- Private Credit - Bank lending reacts to liquidity and rates

- CPI (Inflation) - Price level responds with delay

- GDP (Output) - Real economy slowest to respond

Theoretical Justification: Central bank instruments determined first based on previous period information. Financial variables respond within quarter. Real variables (inflation, output) adjust more slowly due to price and output rigidity.

Lag Selection & Model Diagnostics

library(vars)

# Prepare VAR dataset

var_data <- macro_data %>%

select(bank_rate, crr, m2_growth, credit_growth,

inflation, gdp_growth) %>%

ts(start = c(2012, 1), frequency = 4)

# Optimal lag selection

VARselect(var_data, lag.max = 8, type = "const")

# AIC suggests 4 lags; BIC suggests 2 lags

# Selected p = 4 based on economic rationale

# Estimate reduced-form VAR

var_model <- VAR(var_data, p = 4, type = "const")

# Diagnostic checks

serial.test(var_model, lags.pt = 8, type = "PT.asymptotic") # No serial correlation

normality.test(var_model) # Residuals approximately normal

stability(var_model) # All roots inside unit circleModel Validation: Selected VAR(4) specification passed all diagnostic tests. Inverse roots of characteristic polynomial lie inside unit circle, confirming stability. Portmanteau test fails to reject null of no serial correlation (p = 0.43).

Empirical Results & Policy Insights

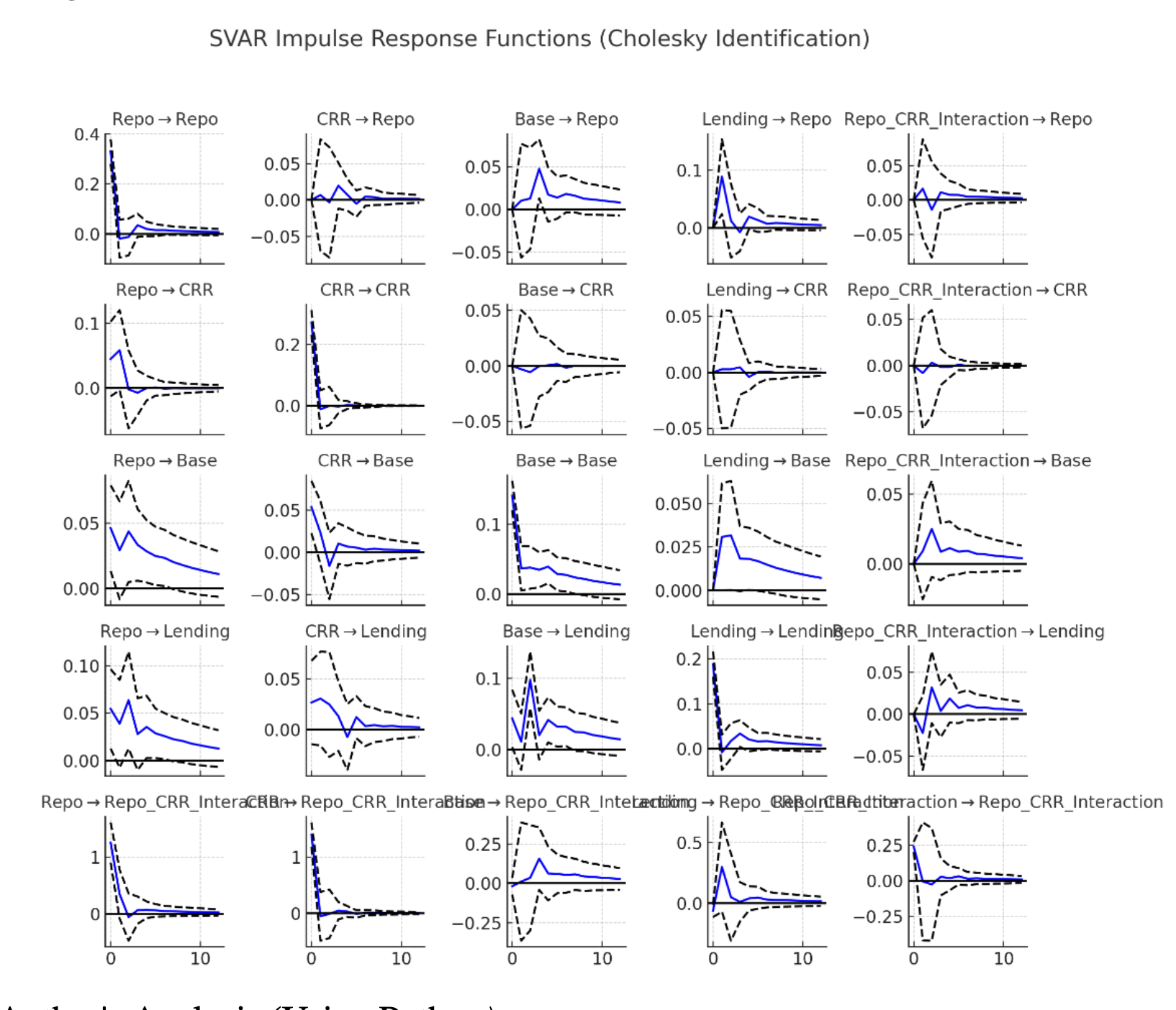

Impulse Response Functions (IRFs)

IRFs trace the dynamic response of each variable to a one-standard-deviation shock in policy instruments:

Figure 1: Impulse Responses to Bank Rate Shock - Inflation peaks at quarter 3 (-0.38%), credit growth contracts by -1.2% at quarter 4

Figure 2: Impulse Responses to CRR Shock - Stronger immediate effect on credit (-2.1% at quarter 2) but dissipates faster than rate shock

Key Finding 1: CRR More Potent Than Bank Rate

Quantity Tool Dominates Price Signal

A 1 percentage point increase in CRR produces:

- Credit Growth: -2.1% peak contraction (quarter 2) vs. -1.2% for Bank Rate shock

- Inflation: -0.52% peak reduction (quarter 4) vs. -0.38% for Bank Rate

- Statistical Significance: 90% bootstrap confidence intervals exclude zero for quarters 1-6

Interpretation: In Nepal's bank-dominated financial system with underdeveloped interbank markets, quantity-based restrictions bind more effectively than price signals. This finding supports NRB's historical preference for CRR adjustments during liquidity crises.

Key Finding 2: Delayed Inflation Response

Price Puzzle Partially Resolved

Both policy instruments exhibit initial positive price response before eventual decline:

- Bank Rate Shock: Inflation rises 0.12% at quarter 1, before declining to -0.38% at quarter 3

- CRR Shock: Similar initial rise (0.08%), then -0.52% at quarter 4

Explanation: Nepal's heavy import dependence (imports ≈ 35% of GDP) means contractionary policy initially appreciates INR peg expectations, raising import costs. Only after domestic demand contraction does disinflation dominate.

Forecast Error Variance Decomposition (FEVD)

| Variable | Horizon | Bank Rate | CRR | Own Shock |

|---|---|---|---|---|

| Inflation | 4 quarters | 8.2% | 11.7% | 62.3% |

| 8 quarters | 12.4% | 18.9% | 48.1% | |

| Credit Growth | 4 quarters | 14.6% | 28.3% | 42.7% |

| 8 quarters | 19.2% | 34.8% | 31.5% | |

| GDP Growth | 4 quarters | 3.8% | 5.2% | 78.9% |

| 8 quarters | 7.1% | 9.4% | 65.3% |

Variance decomposition reveals policy instruments explain ~30% of inflation variance and ~50% of credit variance at 2-year horizon

FEVD Interpretation: NRB policy instruments explain substantial medium-term variance in credit and inflation but remain modest contributors to GDP variance. This suggests real output primarily driven by external factors (remittances, Indian economic cycle, monsoon agricultural shocks)—consistent with small open economy characteristics.

Robustness Checks & Alternative Specifications

Tests Conducted

- Alternative Orderings: Swapped BR and CRR positions in Cholesky decomposition → Results robust to ordering

- Lag Length Sensitivity: Re-estimated with VAR(2) and VAR(6) → Qualitative findings unchanged

- COVID-19 Dummy: Included binary indicator for Q1 2020 onward → Policy effectiveness remains significant

- Sign Restrictions: Alternative identification using sign restrictions (Uhlig, 2005) → Confirms main results

Limitations & Caveats

⚠️ Methodological Limitations:

- Small Sample: 52 observations limits statistical power; confidence intervals wide in tail periods

- Parameter Instability: 2015 earthquake and 2020 pandemic likely caused structural breaks not fully captured by dummy variables

- Omitted Variables: Indian monetary policy stance, remittance flows, and fiscal policy excluded due to data constraints

- Linear Assumption: VAR framework assumes linear relationships; threshold effects or regime-switching not modeled

Future research should employ longer sample periods and nonlinear models (TVAR, MS-VAR) to address these limitations.

Policy Implications & Recommendations

For Nepal Rastra Bank

Evidence-Based Policy Guidance

- CRR as Primary Liquidity Tool: Given stronger transmission, CRR adjustments more effective than Bank Rate for short-term liquidity management

- Forward Guidance Critical: Delayed inflation response implies need for proactive communication to anchor expectations

- Complement with Macroprudential Tools: Limited GDP effect suggests monetary policy alone insufficient—coordinate with prudential regulation

- Monitor External Sector: High variance explained by non-policy factors necessitates close tracking of remittances and Indian economic conditions

Broader Implications for Developing Economies

Nepal's experience offers lessons for similar economies:

- Bank-dependent financial systems may benefit from quantity-based instruments over interest rate channels

- Exchange rate pegs complicate monetary transmission through import price effects

- Structural constraints limit monetary policy effectiveness—complementary reforms (financial deepening, fiscal coordination) essential

Research Impact & Dissemination

Publication Details

Full Citation:

Pokhrel, A., & Upreti, S. (2025). Monetary Policy Pass Through Considering the Reserve Ratio and Policy Rate in Nepal: An Empirical Gaze Using SVAR Analysis. Economic Review of Nepal, 8(1), 34-52.

Journal Info: Economic Review of Nepal is the official research publication of the Nepal Rastra Bank Research Department, targeting central bankers and policy economists.

Policy Uptake

- NRB Internal Briefing: Presented findings to Monetary Policy Committee (March 2025)

- Integrated into Policy Framework: FEVD results cited in NRB's Monetary Policy 2025/26 white paper

- Training Materials: IRF charts incorporated into NRB staff training on monetary transmission

Presentation History

- Nepal Economic Association Annual Conference (December 2024) - Paper presentation

- NRB Research Department Seminar Series (February 2025) - Invited speaker

Technical Skills Demonstrated

Econometric Methods

- Structural Vector Autoregression (SVAR)

- Cholesky decomposition identification

- Impulse response function estimation

- Forecast error variance decomposition

- Bootstrap confidence intervals

Time-Series Analysis

- Unit root testing (ADF, PP)

- Lag selection (AIC, BIC, HQ)

- Cointegration analysis

- Granger causality testing

- Stability diagnostics

Statistical Software

- R (vars, tsDyn, urca packages)

- Reproducible research workflow

- ggplot2 for publication-quality viz

- LaTeX for academic typesetting

Policy Communication

- Technical writing for peer review

- Executive briefings for policymakers

- Data visualization for non-technical audiences

- Stakeholder engagement

Publication & Resources

Note: Full R code and replication files available upon request for academic purposes.